そんな疑問にお答えします。

本記事のテーマ

世界一周旅行や海外旅行に持っていくおすすめのクレジットカードを分かりやすく丁寧に解説します。世界一周や海外旅行へ行く際の参考にしてください。

それでは、早速行ってみましょう!

本記事の内容

- 海外旅行におすすめクレジットカード5選

- クレジットカードを携帯する理由

- クレジットカードを海外使用する注意点

- まとめ

目次

海外旅行におすすめクレジットカード5選

世界一周や海外旅行にクレジットカードは必須アイテムです。

ショッピング利用・ホテル、飛行機の予約・レストラン利用など幅広く利用できるのは非常に便利ですし、海外旅行保険の付帯サービスが付いていれば、万が一のトラブル時にも補償を受けることができるからです。

さらに、ポイント還元率が高いクレジットカードであれば貯まったポイントを利用して請求金額に割当てたり、様々なサービスへ変換できたりするのでお得ですよね。

今回のクレジットカードを選ぶポイントは、世界一周・海外旅行を前提に考えていますので「海外旅行保険」と「ポイント還元率」との2つが充実しているクレジットカードを選びました。

では前置きはここまでにして、2つのポイントが充実しているクレジットカードはこちらになります。

1つずつ説明していきます。

1位:楽天カード

おすすめ第1位は「楽天カード」です。すでに持ってるよ!という人も多いのではないでしょうか?

楽天カードを選んだポイントは以下のポイントです。

おすすめポイント

✓年会費永年無料

✓ポイント還元率1%

✓海外旅行保険の手厚い内容

まず、年会費永年無料のためカードの維持費がかかりません。さらにポイント還元率が1%なのも非常に嬉しいポイントの1つですね。

飛行機のチケット代、ホテル代、食費などの支払いをクレジットカードにしておけば、相当額がポイントとして還元されます。

還元率1%ということは、10万円使用すれば1,000円還元されます。100万円なら1万円です。使用する金額が多ければ多いほど還元率の高さがポイントの付与に大きな差を与えてきます。

通常のクレジットカードはポイント還元率0.5%前後が多いので、楽天カードのポイント還元率1%は高還元率のクレジットカードになります。

また、海外旅行保険の内容も手厚い内容になっています。

※楽天のHPから抜粋しています。

万が一のケガや事故が起きた場合にも治療費用が200万円まで補償され、スリや置引きなどの携行品損害も20万円まで補償してくれるのは手厚い補償だと思います。

注意ポイント

注意点としては、日本出国日から3カ月後の午後12時(24時)までの旅行期間に限り、海外旅行傷害保険が適用されます。

これは、日本出国して3カ月以上経ってしまうと海外旅行傷害保険が使えませんので注意が必要ですが、他のクレジットカードを上手く併用すれば海外旅行保険を上手く活用できますので後述します。

さらに、楽天カードをおすすめする理由はもう1つあります。それは、「帰国後」の事を考えた時にも楽天カードが最強のクレジットカードだからです。

「年会費永年無料」「ポイント還元率1%」も嬉しいですが、「楽天銀行」「楽天証券」「楽天モバイル」などの楽天経済圏で生活していればポイント還元率10%なんてことも夢ではありません。

ちなみに、僕の場合は「楽天銀行」をメインバンクにし「楽天証券」を使って投資信託を行い「楽天モバイル」を使っており楽天経済圏にどっぷり浸かってます。楽天経済圏で生活するなら楽天カードは最強のクレジットカードなので1枚は持っていた方がいいと思います。

審査が通りやすいのも、所持しやすいポイントですね。

2位:楽天プレミアムカード

おすすめ第2位は楽天プレミアムカードです。

楽天プレミアムカードを選んだポイントは以下の通りです。

おすすめポイント

✓海外空港ラウンジ利用(プライオリティパス)

✓超手厚い海外旅行保険

なんといっても嬉しいサービスが海外空港ラウンジを利用できるプライオリティパスが付いていることです。

世界148ヵ国600以上の都市は地域で、1,300カ所以上の空港に付いている会員制ラウンジでドリンクサービスやインターネットを利用しながら搭乗時間まで待つことができるのは非常に嬉しいサービスです。

特に世界一周していると宿のチャックアウト時間や観光のスケジュール上、空港に早く着いてしまうケースは結構あります。その際に、ゴツゴツしたベンチで長時間待つのは非常に辛いです。そんな時に空港ラウンジを利用できるのは、最高の癒しになると思います。

ですが懸念点としては、年会費が11,000円かかることです。この料金を高いと判断するのか安いと判断するのかは個人次第ですが、海外旅行保険の超手厚い保険内容も考えれば、おすすめのクレジットカードだと思います。

※楽天HPから抜粋しています。

また楽天カードとの一番の違いは、携行品損害が50万円まで受けることができる点です。

例えば、パソコン(10万円)カメラ(10万円)iPhone(10万円)を盗まれてしまった場合に、30万円の損害となります。楽天カードだと20万円分までしか保証されませんが、楽天プレミアムカードであれば50万円まで補償を受けれるので全額に近い金額が戻ってきます。(使用年数に応じて戻ってくる掛け率が変わってきます)

他の高額なアイテムも盗まれていれば、合わせて補償されるため携行品損害が50万円まで補償されているのは大きなポイントです。

また楽天カードのように、帰国後も使い勝手がいいカードなのも嬉しいポイントです。

3位:リクルートカード

おすすめ第3位はリクルートカードです。

リクルートカードを選んだポイントはこちらです。

おすすめポイント

✓年会費永年無料

✓ポイント還元率1.2%

✓海外旅行保険の使い勝手の良さ

リクルートカードも年会費永年無料にも関わらず、高還元率のクレジットカードです。その還元率なんと1.2%です。

一般的なクレジットカードのポイント還元率が0.5%前後なので、高還元率なのが一目瞭然ですよね。さらに、名前が「リクルートカード」と記載されている通り、リクルート関連(じゃらんやポンタカード)をよく利用する人には嬉しいポイントですよね。

さらに、海外保険の内容も使い勝手がいいんです。

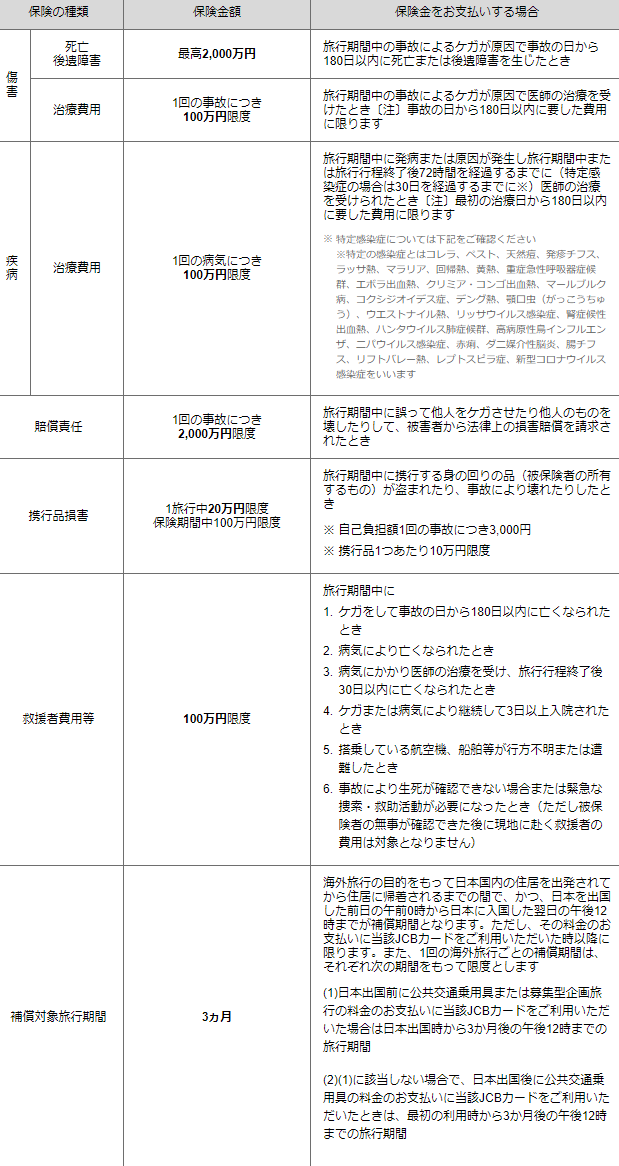

※リクルートカードHPより抜粋してます。

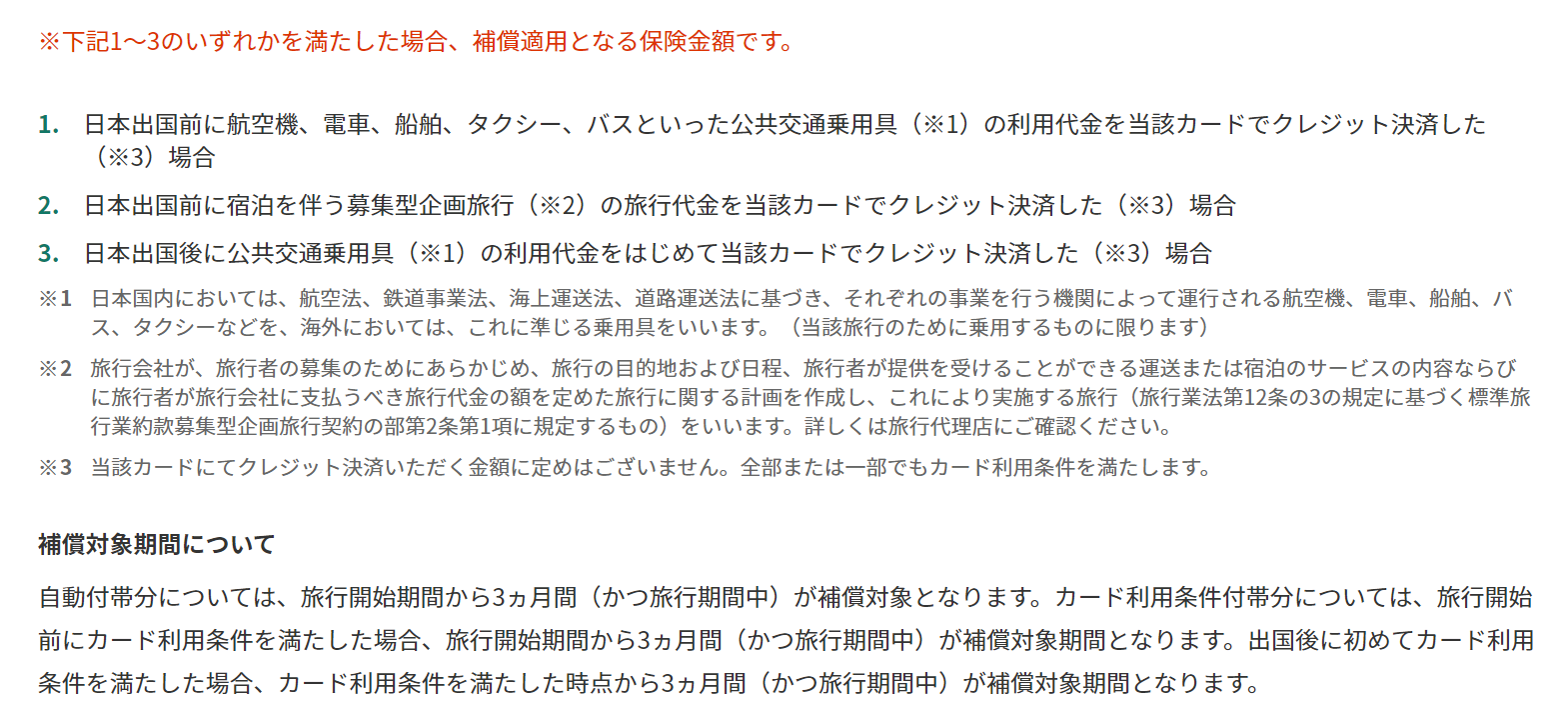

楽天カードの海外旅行保険内容には少し見劣りしますが、使い勝手の良さは図の最終項目である「補償対象旅行期間」の(2)の部分です。

ここにはこのように記載されています。

補償対象旅行期間

(2)(1)に該当しない場合で、日本出国後に公共交通乗用具の料金のお支払いに該当JCBカードをご利用いただいときは、最初の利用時から3カ月後の午後12時までの旅行期間と記載されています。

これはどういうことかというと、最初に日本出国チケットを他のクレジットカードを使用した場合は、次に公共交通乗用具の料金支払いをしてから3カ月後の午後12時までの3カ月間が補償対象旅行期間ということになります。

ここで楽天カードとリクルートカードの違いはこうなります。

楽天カード

楽天カードの場合、日本出国日から3カ月後の午後12時(24時)までの旅行期間に限り、海外旅行傷害保険が付帯されます。

ですが、リクルートカードの場合はこうです。

リクルートカード

リクルートカードの場合、公共交通乗用具の料金支払いをしてから3カ月後の午後12時までの3カ月間が補償対象旅行期間となります。

例えば、楽天カードとリクルートカードを上手く繋ぎ合わせれば最大6カ月間の海外旅行保険を利用する事ができる。ということです。

やり方

①:日本出国時に楽天カードで日本出国チケットを購入し海外へ行く(3カ月間は楽天カードの海外旅行傷害保険が付帯される)

②:楽天の海外旅行傷害保険が切れる3カ月ギリギリの時に、リクルートカードを使って飛行機チケットを購入する(料金支払してから3カ月間はリクルートカードの海外旅行傷害保険が付帯される)

という風になります。

日本を出国していてもカードを使うタイミングによって海外旅行傷害保険を付帯できるタイミングを自分でコントロールできるのは非常にありがたいですよね。

さらに、日本に帰国してもポイント高還元率のリクルートカードは使いやすいカードだと思います。

4位:エポスカード

おすすめ第4位はエポスカードです。

エポスカードを選んだポイントはこちらです。

エポスカード

✓年会費永年無料

✓海外旅行保険の手厚い内容

エポスカードも年会費永年無料にもかかわらず海外旅行保険の付帯内容が手厚くなっています。

ポイント還元率は200円につき1ポイントの0.5%のため高還元率ではありませんが、海外旅行保険目当てであれば問題ないと思います。

※HPより抜粋しています。

傷害治療費用は200万円まで、疾病治療費用は270万まで付帯してくれるのは、楽天カードやリクルートカードよりも手厚い内容になっています。

ですが、エポスカードも楽天カード同様に日本出国して3カ月間が海外旅行保険適応期間になるため注意が必要です。

5位:三井住友カード

おすすめ第5位は三井住友カードです。

三井住友カードを選んだポイントはこちらです。

三井住友カード

✓海外旅行保険の使い勝手のよさ

初年度は年会費無料ですが2年目より1,375円かかってきます。しかし、リクルートカード同様に海外旅行保険の使い勝手がいいんです。

※HPより抜粋

リクルートカードと同様に、海外出国した後にでも公共交通乗用具を初めてカード利用してから3カ月間の補償対象期間となります。

これは、先述でも述べたように三井住友カードを組合せれば更に長い期間海外旅行保険を付帯することができます。

例えば、楽天カードとリクルートカードと三井住友カードを上手く繋ぎ合わせれば最大9カ月間の海外旅行保険を利用する事ができる。ということです。

やり方

①:日本出国時に楽天カードで日本出国チケットを購入し海外へ行く(3カ月間は楽天カードの海外旅行傷害保険が付帯される)

②:楽天の海外旅行傷害保険が切れる3カ月ギリギリの時に、リクルートカードを使って飛行機チケットを購入する(料金支払してから3カ月間はリクルートカードの海外旅行傷害保険が付帯される)

③:リクルートカードの海外旅行傷害保険が切れる3カ月ギリギリの時に、三井住友カードを使って飛行チケットを購入する(料金支払してから3カ月間は三井住友カードの海外旅行傷害保険が付帯される)

という風になります。

9か月間もクレジットカードの海外旅行傷害保険を付帯出来ればコストもかからないし、コストカットをおこないつつも安心して旅行する事ができますよね。

三井住友カードの海外旅行傷害保険の内容は、楽天カードやリクルートカードよりも見劣りするので、旅行するルートを考えた上で使用するタイミングを考える必要がありますね。

※HPより抜粋

クレジットカードを携帯する理由

海外旅行へ行かれる際は、必ずクレジットカードは持っていきましょう。持っていく理由は3つです。

理由

✓時間と手間が省ける(飛行機チケット購入、ホテル予約、レストラン利用など)

✓海外旅行保険を活用できる

✓リスクヘッジすることができる

1つずつ説明します。

✓時間と手間が省ける(飛行機チケット購入、ホテル予約、レストラン利用など)

クレジットカードを携帯する1番の理由は時間と手間が省けるためです。

飛行機チケット購入

飛行機チケットを安く購入しようと考えた場合、ネット購入は必須です。価格も常に変動するため「今が買い時!」と思った時にすぐ購入できるようにしておく必要があります。

旅行代理店や空港カウンターだと高値で購入するこになるため、ネット決済できるようにクレジットカードは持っていきましょう。飛行機チケットを格安で探す場合はSkyscannerが便利です。

ホテル予約

またホテルを予約するタイミングでもクレジットカードは必須アイテムとなります。

予約したいホテルによっては、クレジットカード登録が必須項目の場合もあります。ホテル予約のことを考えてもクレジットカードは持っていきましょう。

海外ホテルやホステルなどの予約サイトは、下記3つは知っておいた方がいいと思います。

レストラン利用

ちょっと高いレストランを利用する際は、クレジットカード支払いが便利です。

なぜなら海外で現金をATMで引き出す場合は、手数料がかかります。そのためちょっと高いレストランを利用すると何度もお金を降ろす羽目になってしまい手数料だけでもバカにならない金額になってしまう可能性があるからです。

特に先進国ではクレジットカード利用が当たり前なので、クレジットカードを上手く活用しましょう。

海外旅行保険を活用できる

こちらの内容は前半部分から詳しく解説しているので割愛します。

リスクヘッジすることができる

仮に「100万円の現金を持って旅をする」となったら常に所持し、海外旅行も落ち着いて楽しむことができませんよね。

そうならないように、少額の現金を持ちつつクレジットカードを上手く活用することでリスクヘッジすることができます。

例えば、クレジットカードの1枚は宿に置いたメインバックの奥深くに隠しておき、もう1枚のクレジットカードは自分自身で携帯しておけば、万が一、街歩きをしている時に強盗に襲われて身ぐるみはがされたとしても、メインバックに置いておいたクレジットカードは残っているので旅を継続することができますよね。

このように、最悪の事態に遭遇した場合にも対応できるように出来る限りのリスクを分散することが大事になってきます。

「クレジットカードを複数枚所持する」ということは、「リスクヘッジする」と同じ事になります。

クレジットカードを海外使用する注意点

世界一周や海外旅行する際は、クレジットカードを携帯する事は必須です。しかし、クレジットカードならではのトラブルもあるため注意が必要です。

では、どんなことを注意する必要があるのでしょうか。具体的にはこちらの内容です。

クレジットカードの注意点

✓スキミングの恐れがある

✓盗難、紛失した際の注意点

1つずつ説明します。

スキミングの恐れがある

スキミングとは、クレジットカードの情報を不正に入手して、全く同じ偽造カード(クローンカード)を作って不正利用する犯罪の事です。クレジットカードそのものを盗むものではなく「スキマ―」と呼ばれる装置を使って、クレジットカードの磁気ストライプに書き込まれている情報を読み取るものです。

そのため自分が被害に遭っていることに気づきにくい特徴があります。

対策としては、「ICカードタイプのものにする」「暗証番号入力時に隠す」「暗証番号を分かりにくい数字にする」などの対策が必要です。

また、大抵のクレジットカードは被害にあった場合に補償してくれますが、補償期間が定めれれているケースが多いためクレジットカード利用状況は頻繁にチェックして身に覚えのない請求が来ていないか確認するようにしましょう。

盗難、紛失した際の注意点

海外でクレジットカードを利用する際に、スキミングに注意するのと同じように盗難や紛失しないように注意する必要があります。

なぜなら、海外で盗難・紛失してしまうと再発行時に新しいクレジットカードを受取るのが非常に難しいからです。

とはいえ、盗難されないように注意していたとしても犯罪に巻き込まれるケースもゼロではありません。万が一に備え2枚ないし3枚はクレジットカードを持っていくことが望ましいです。

クレジットカードを盗まれて、やむを得ず帰国する。という非常事態にならないようにリスクを分散するのがおすすめです。

まとめ

世界一周・海外旅行にクレジットカードは必須アイテムです。まだ持っていない方は、申請して作っておきましょう。

特に会社を辞めて世界一周に行こうと考えている人は、会社員の時にクレジットカードを申込しましょう。会社を辞めた後にクレジットカード申請しても審査が通らない可能性もありますので事前申請をおすすめします。

個人的におすすめのクレジットカードと海外旅行保険の使い方は、楽天カードもしくは楽天プレミアムカードをメインカードとして使用し、サブカードとしてリクルートカードと三井住友カードを海外旅行保険が切れるギリギリのタイミングで使用し海外旅行保険を最大9カ月使えるようにしておくのがいいと思います。

海外旅行保険を9か月掛けようと思うと、補償内容にもよりますが10万くらいはかかります。

コスト削減できれば、コスト削減した分を旅行資金に充てることができるのでより豊かな旅になることでしょう。

ステキな旅行ライフを!

長期旅行・世界一周する方向けに、耳より情報をまとめていますので気になる記事あればご覧ください。

長期旅行耳より情報